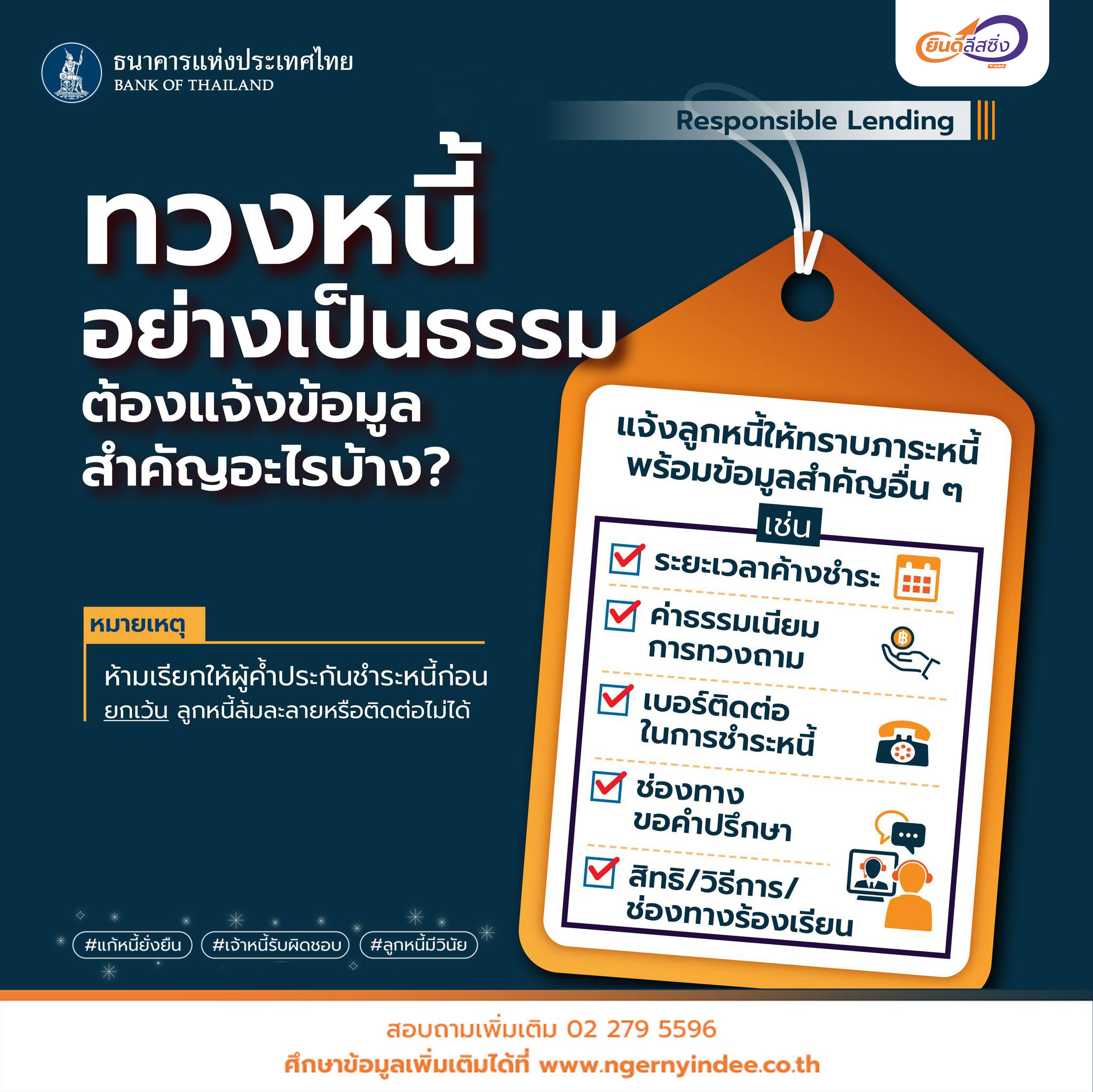

เจ้าหนี้จะต้องแจ้งรายละเอียดของภาระหนี้พร้อมข้อมูลสำคัญอื่น ๆ แก่ลูกหนี้ให้ครบถ้วน เช่น

ระยะเวลาค้างชำระ , ค่าธรรมเนียมการทวงถาม , เบอร์ติดต่อการชำระหนี้ , ช่องทางขอคำปรึกษา , สิทธิ/วิธีการ/

ช่องทางร้องเรียน และห้ามเรียกให้ผู้ค้ำประกันชำระหนี้ก่อน ยกเว้น ลูกหนี้ล้มละลายหรือติดต่อไม่ได้

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

ลูกหนี้ควรรู้อะไร?

1.ต้องรู้สิทธิและข้อมูลสำคัญ ลูกหนี้ต้องสามารถเลือกช่วงเวลาเบิกสินเชื่อบัตรกดเงินสดได้และรู้อัตรา

ดอกเบี้ยและภาระดอกเบี้ยตลอดระยะเวลาการกู้

2.รู้ช่องทางร้องเรียน หากมิได้รับบริการไม่เป็นธรรม

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

เจรจาปรับโครงสร้างหนี้

ทางเลือกลูกหนี้ เพื่อไม่ผิดนัดชำระ และรักษาเครดิตที่ดี

ปรึกษาปัญหาได้ที่ บริษัท เงินยินดี จำกัด หรือโทร 02-279-5596

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

ใครมีอาการแบบนี้ต้องรีบแก้ ก่อนยากจะแก้ได้

ปรึกษาได้ที่ บริษัท เงินยินดี จำกัด หรือโทร 02-279-5596

➡️ จ่ายช้าบ่อย ๆ เลยเวลาdeadline ➡️ เลือกจ่ายขั้นต่ำติดต่อกันหลายครั้ง

➡️ กดบัตรเงินสดเพื่อนำมาจ่ายหนี้อื่น ➡️ รายได้ไม่พอรายจ่าย

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

หนี้ “ปรับ” ได้ – เจ้าหนี้ต้องเสนอแผนปรับโครงสร้างหนี้

✅ก่อนเป็นหนี้เสีย “อย่างน้อย 1 ครั้ง” และ ✅หลังเป็นหนี้เสียแล้ว “อย่างน้อย 1 ครั้ง”

ปรึกษาปัญหาได้ที่ บริษัท เงินยินดี จำกัด หรือโทร 02-279-5596

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

สถาบันการเงินและ non-bank ภายใต้การกำกับดูแลของแบงก์ชาติ ห้ามเรียกเก็บค่าปรับจากการปิดหนี้ก่อน

กำหนด (prepayment fee) ยกเว้น สินเชื่อเพื่อที่อยู่อาศัย

ที่ผู้ให้บริการยังสามารถเรียกเก็บค่าปรับรีไฟแนนซ์ได้ในช่วง 3 ปีแรกนับจากวันทำสัญญา

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

ติดต่อเจ้าหนี้เพื่อขอปรับโครงสร้างหนี้ โดยแจ้งข้อมูลภาระหนี้ทั้งหมดให้ครบถ้วน เจ้าหนี้แต่ละรายจะพิจารณาภาระ

หนี้ทั้งหมด และเสนอเงื่อนไขตามความสามารถในการชำระหนี้ และมีเงินเพียงพอในการดำรงชีพ

ปรึกษาปัญหาได้ที่ บริษัท เงินยินดี จำกัด หรือโทร 02-279-5596

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

คำถามที่หลายๆคนสงสัย หากเคยปรับโครงสร้างหนี้ตั้งแต่ก่อนเป็นหนี้เสีย แต่ตอนนี้จ่ายไม่ไหวกลายเป็นหนี้เสียยัง

สามารถขอปรับโครงสร้างหนี้ได้อีกไหม?

คำตอบ สามารถขอปรับโครงสร้างหนี้ได้ตามเกณฑ์* เป็นรายกรณี

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

ตั้งแต่ 1 เมษายน 2567 เป็นต้นไป จะมีรายงายข้อมูลการปรับโครงสร้างหนี้ในเครดิตบูโร (NCB)

1.ประเภทสัญญา

รหัส 01 : ปรับโครงสร้างหนี้เชิงป้องกัน (Debt restricting : DR)

รหัส 02 : ปรับปรุงโครงสร้างหนี้ที่มีปัญหา (Troubled debt restructuring : TDR)

รหัส 03 : มาตรการปิดจบหนี้เรื้อรัง (Persistent debt : PD)

2.วันที่ทำสัญญาปรับโครงสร้างหนี้หรือเปลี่ยนแปลงเงื่อนไข

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

1.ปรับโครงสร้างหนี้

⏩ก่อนเป็นหนี้เสีย 1 ครั้ง

⏩หลังเป็นหนี้เสีย 1 ครั้ง

2.ปิดจบหนี้เรื้อรัง สำหรับกลุ่มเปราะบาง

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

- ได้รับสิทธิ 1 ครั้ง ต่อ 1 บัญชีสินเชื่อ

- การรายงานข้อมูล การเข้ามาตรการในเครดิตบูโร (NCB)

- ระงับวงเงินสินเชื่อเดิม แต่เมื่อเข้าร่วมมาตรการแล้ว อาจได้รับวงเงินเฉพาะกรณีฉุกเฉิน

หมายเหตุ : สามารถขอออกมาตรการได้ แต่จะไม่ได้รับสิทธิแก้หนี้ตามเงื่อนไข

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

ถ้าได้รับแจ้งเตือนว่าเป็นลูกหนี้เรื้อรัง (severe PD) จะได้รับข้อเสนอให้สมัครเข้าร่วมมาตรการเพื่อนปิดจบหนี้

ประโยชน์ที่จะได้รับ

- ระยะเวลาปิดจบหนี้ภายใน 5 ปี

- อัตราดอกเบี้ยไม่เกิน 15% ต่อปี

- เงื่อนไขผ่อนไหวเหมาะสมกับรายได้

- แต่ต้องปิดวงเงินสินเชื่อของบัญชีที่เข้าร่วม เพื่อให้สามารถปิดจบหนี้ได้จริง

#ResponsibleLending #แก้หนี้ยั่งยืน #เจ้าหนี้รับผิดชอบ #ลูกหนี้มีวินัย

โครงการ โนเบิล เกเบิล วัชรพล ออกแบบภายใต้แนวคิด Ikigai อิคิไก ปรัชญาการใช้ชีวิตของชาวญี่ปุ่น ซึ่งหมายถึง การสร้างคุณค่าของการมีชีวิตอยู่ บ้านเดี่ยว AINO พื้นที่ใช้สอย 182 ตร ม 4 ห้องนอน 3

สงสัยกันไหมว่า รีไฟแนนซ์รถกับจำนำทะเบียนรถ ต่างกันยังไง ทำไมไม่เหมือนกัน แล้วควรเลือกหรือตัดสินใจแบบไหน ถ้ามีปัญหาการเงิน รถผ่อนต่อไม่ไหว อยากได้เงินก้อน

เทศกาลสงกรานต์เป็นช่วงวันหยุดยาว เชื่อว่ามีหลายคนได้วางแผนเดินทางกลับภูมิลำเนากันแล้ว ซึ่งบางคนอาจจะวางแผนท่องเที่ยวกับครอบครัวเพื่อใช้เวลาช่วงวันหยุดด้วยกัน วันนี้ลองมาเช็ก เส้นทางด่วน มอเตอร์เวย์วิ่งฟรี สงกรานต์ 2567